투자론

내부수익률은 부동산투자론에 나오는 개념으로 웬만하면 스킵하려고 해도 워낙에 자주나오고 연관된 것들이 많아서 어쨋거나 이해해야 하는 녀석이다.

부동산투자론이라고 하지만 다른 자산의 투자론과 별반 차이가 없다. 어떻게 보면 세계의 자산 가치 중에 가장 높은 물건이 부동산, 즉 땅이기 때문에 모든 투자론 중에서 가장 중요할 수도 있다고 본다. 정부, 기업, 개인들은 이 모든 것을 무엇 때문에 하는가? 라는 질문을 던지면 결국은 땅을 좀 갖자고 하는 일이 많다.

해서 꼭 중개사 수험생이 아니더라도 어느 정도 투자론에 대한 개념을 탑재할 필요는 있다. 경제활동 주체인 개인의 입장에서 보면 이론은 너무 맹신할 필요도 없고 그렇다고 배척할 필요도 없는 것 같다.

내부수익률(법)

내부수익률법은 투자의 보유기간 중에 발생할 현금흐름을 가지고 투자안의 기대수익률을 계산하는 방법이다. 내부(Internal)라는 말은 투자 사업에 안에 들어있는 수익률을 의미한다. 예를 들어서 아파트를 매수한다고 해보자.

1월1일 아파트를 1억원으로 매수하여 1년 가지고 있다가 내년 1월1일 1억1천만원에 판매했다.

1년 동안의 수익률은 1천만원으로 10%다. 지금의 1억원이 내년에는 1억1천만원이고 내년의 1억1천만원을 현재가치로 가져오면 1억원이다. 그러면 현재 투자금에서 내년 수익금의 차이는 0이 된다. 이것을 순현가가 0이 된다고 한다.

*내부수익률 순현가 = (현재의)현금유출 - (미래의)현금유입 순현가 = 0 미래의 현금유입은 내부수익률 r로 현재가치로 할인

수익성지수

내부수익률은 순현가를 0으로 만드는 수익률(할인률)이고 수익성지수를 1로 만든다.

수익성지수 = (미래의)현금유입 / (현재의)현금유출 수익성지수가 1보다 크면 기대수익률보다 수익률이 높다 수익성지수가 1보다 작으면 기대수익률보다 수익률이 낮다

투자 여부의 결정

내부수익률이 기대수익률 보다 높은 경우 채택된다. 기대수익률은 시장에 의하여 제시되는 객관적 수익률이기 때문에 내부수익률이 기대수익률보다 높다는 것은 시장보다 투자를 잘한다는 의미가 될 수 있다.

순현가법

내부수익률을 순현가법으로 비교하면 이해가 빠른데 수익률이라고 하면 조금 비율적으로 보기 때문에 좋 와닿지 않을 수 있다. 순현가법은 금액으로 말하니까 좀 더 직접적으로 이해가 될 수 있다.

먼저 순현재가치를 알아야하는데,

순현재가치(NPV – net present value)는 화폐의 시간가치에서 현재 시점을 기준으로 한다. 우리가 일상에서 별 생각없이 돈을 써서 실감을 잘 못하는데, 돈에는 시간의 가치가 있다. 이거는 우리가 이미 알고 있는 것들이라 조금만 보면 이해가 되는데 깊이 파고들어가면 또 엄청나게 깊은 내용일 수도 있다.

보통 교과서에서는 정기예금 이자율로 설명한다. 은행 정기예금 이자율이 10%이고 100만원의 예금을 넣으면 1년뒤에 110만원으로 10만원을 벌 수 있다. 그러니까 돈을 맡기기만 하면 10만원을 벌 수 있는 것이다. 근데 시간이 필요하다. 그래서 시간의 가치라고 한다.

무슨 말이냐면 10만원을 안정적으로 확정적으로 벌 수 있는데 그게 1년이 걸린다. 당연히 내가 맡겨놓은 100만원은 마음대로 사용하지 못하고. 그것이 시간의 가치이다.

이것을 강조해서 설명하는 이유는 ‘시간의 가치’라는 개념을 이해하면 투자론의 대부분의 것들을 이해할 수 있기 때문이다. 아주 심오한 내용인데 화폐가 가진 시간의 가치를 간단히 식으로 정리하면 다음과 같다.

순현재가치 = 현금유입의 현재가치 - 현금유출의 현재가치

여기서 순(net) 이란 말은 순수하게 분리하자는 취지니까 딱히 신경쓰지 않아도 된다. 현재라는 시점을 정한 것은 시간이기 때문에 기준을 줘야 한다.

당연히 미래의 가치, 과거의 가치도 계산할 수 있다. 보통은 현재가 가장 중요하고 우리에게 이해가 빠르다. 그 이유는 의외로 간단한데 인간의 수명이 몹시 짧기 때문이다. 1년 후에 받는 1억원보다 지금 내 손에 있는 1억원이 더 가치가 있다. 당장 쓸 수 있으니까. 이 차이는 꽤나 극단적인데 100년 후에 1억과 현재의 1억을 비교하면 어떤가?

100년 후의 1억원의 가치가 얼마인지는 모르겠지만 일단 그 질문을 받는 우리는 100년 후에 살아있을 것인가? 를 물어보면 대부분은 아무 가치가 없다고 말할 것이다. 그렇다면 사람이 아닌 사회에는 어떨까? 당연히 사람보다 가치가 있다. 단지 인플레이션으로 인해 현재보다 가치가 줄어들을 것이다 – 라고만 말하면 큰 의미가 없기 때문에 기준을 통일시켜줘야 한다.

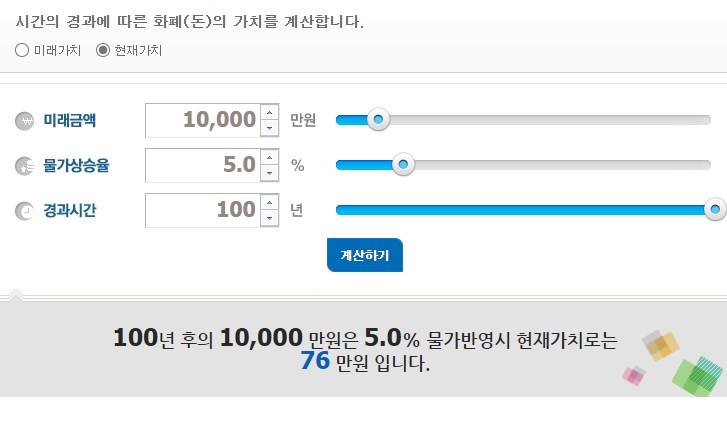

100년 후의 1억원의 현재 가치를 계산해보자. 공식은 (미래의현금흐름) * 1/(1+r)^n이다. 아래 스크린샷은 농협의 계산기로 1억원을 5%의 물가상승률에 100년 계산해봤다.

이제 100년후에 1억 받을래, 지금 1억 받을래 물어봤을 때 확실하게 대답할 수 있을 것이다.

순현가법은 결국 현재의 금액과 미래의 금액의 차이를 계산하여 투자대안이 적절성을 평가하는 방법이다. 그런데 그 현재의 금액이라는 것은 미래 일정시점까지 묶인다는 것을 봐야하고 미래의 금액이라는 것은 언뜻 커보이더라도 현재가치로 할인했을 때의 금액이 줄어드는 것을 감안해야 한다.

1번 대안 현재의 투자금액 100만원 미래의 회수금액 110만원 -> 10만원 (10%) 2번 대안 현재의 투자금액 1000만원 미래의 회수금액 1050만원 -> 50만원 (5%)

위의 경우는 수익률로 봤을 때는 1번대안이 2배나 높다. 그러나 금액으로는 5배가 적다. 시장에는 무수히 많은 투자 대안이 있는데 1000만원이 있는 투자자에게는 100만원짜리 10%가 10개 있으면 좋겠으나 실제로는 그렇지 않은 경우가 많다. 적은 돈으로 안전하게 큰 돈을 벌 수 있는 투자란 것은 없다는 말이다. (그런 것들은 돈많은 사람들이 가만히 놔두지 않는다)

그래서 실무에서는 2번 대안처럼 돈이 들고 수익률이 좀 낮아도 전체 수익액수를 늘리는 방식의 투자도 때로 타당성을 얻는다. 이론에서는 인생의 복잡한 일들을 수학공식으로 퉁쳐서 공부하기 때문에 투자론을 배우면 ‘아~ 이제 내가 커다란 깨달음을 얻어서 돈을 많이 벌겠구나~’ 싶지만 현실과는 괴리감이 있다.

암튼 수험용으로 쓰는 포스트에 잡설이 많은데, 투자론이 어렵게 느껴졌다면 그런 돈의 온갖 복잡한 내용들을 생략하고 순수한 이론을 적용하기 때문일 수도 있겠다.

시험에서의 적용

내부수익률법, 수익성지수법, 순현가법의 3종세트는 단독으로 혹은 종합문제로도 나오는데… 단순한 암기로는 응용에 대응이 잘 안되고 암기코드만 늘어가서 부담이다. 문제유형이 다양하지만 핵심 포인트만 잡고 있으면 오히려 쉬울 수도 있는 문제 유형이 많다. 필자가 정리하는 핵심포인트는…

내부수익률은 순현가가 0, 순현가가 0이면 수익성지수는 1이다. 순현가가 0보다 크면 수익성지수는 1보다 크다 내부수익률이 기대수익률 내부수익률이 요구수익률보다 큰 투자대안이 채택 순현가법은 순현가가 0보다 큰 투자대안이 채택

위와 같이 줄줄이 말이 많은데 다 똑같은 말로 돌고도는 관계다.

계산문제 예시

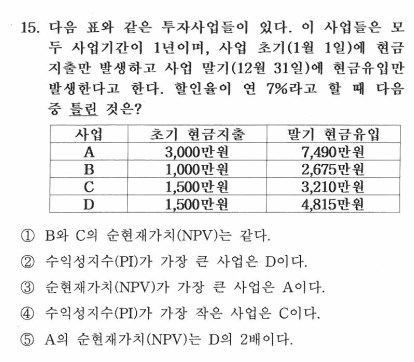

다음 계산문제는 23회 A형 15번이다. 계산문제로 나오기도 하고 지문선택으로 나오기도 하는데 이 계산을 풀어보면 지문적으로도 이해가 되는 좋은 문제다.

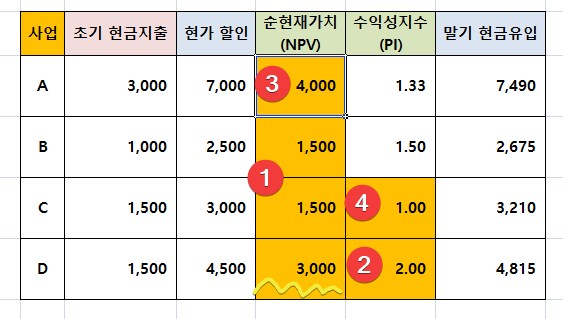

지문을 해결하기 위한 표는 아래와 같다. 5번 A의 순현재가치 4000은 D의 순현재가치 3000보다 2배가 아니다.

*문제풀이 방법 A~D까지 순현가를 구해야 한다. 순현가는 말기 현금유입을 할인하여 거기에 초기 현금지출을 뺀다. A는 7490만원을 7%할인하여 7000만원이고 여기서 3000만원을 빼면 4000만원이다. 수익성지수는 이 둘을 나눈 것이다.

마무리

내부수익률, 수익성지수, 순현가법에 대해서 알아봤다. 투자론에서 다른 공식들도 많이 나오지만 이 3종세트도 종합과 개별문제로 자주 나오니까 개념도 이해하고 계산문제도 좀 몇개 풀어보면 좋을 것이다.